Ce début d’année a été marqué par l’aboutissement d’un tournant majeur pour la fiscalité immobilière en France. En effet, les nouvelles dispositions de la loi de finances, adoptée dans un contexte économique tendu, visent à parer aux situations dégradées de l’immobilier : rareté de l’offre de logements, hausse des prix, pression sur la location et nécessité de soutenir l’investissement, tout en garantissant la justice fiscale. Ainsi, les enjeux sont donc majeurs : faciliter l’accession à la propriété, encourager la gestion responsable du patrimoine et adapter le régime fiscal aux réalités du marché actuel.

Concrètement, en 2025, de nombreux changements vont toucher la fiscalité immobilière, tout en impactant les propriétaires, les investisseurs, les primo-accédants, les SCI (sociétés civiles immobilières) et les collectivités. Dans cette optique, il va donc être essentiel de s’informer pour optimiser ses revenus fonciers et anticiper l’imposition future, afin d’éviter de mauvaises surprises.

Impacts et enjeux pour les différents acteurs

Pour les investisseurs et les propriétaires

Dorénavant, les investisseurs et les propriétaires doivent repenser leur stratégie de fixation des loyers, en tenant compte à la fois des nouvelles contraintes fiscales, des réformes du LMNP, des plus-values immobilières, mais également de l’implication de l’impôt sur la fortune (IFI), tout en pensant au revenu foncier qui peut être dégagé.

En effet, avec la diminution de l’attractivité fiscale du LMNP, la hausse de l’imposition sur les plus-values immobilières et la révision des abattements, il est désormais nécessaire de choisir entre location meublée et location nue, tout en prenant soin d’évaluer l’impact de l’IFI sur le patrimoine global.

Dans ce contexte, il devient essentiel de s’informer pour mieux comprendre les subtilités du régime fiscal (réel, BIC ou micro), calculer le montant des impôts et surtout anticiper les évolutions de la fiscalité immobilière. Par ailleurs, les propriétaires doivent également suivre de près les évolutions de la TVA, de la taxe foncière ainsi que du droit d’enregistrement.

Pour les primo-accédants et acquéreurs

Aujourd’hui, les primo-accédants peuvent profiter de l’extension du prêt à taux zéro ainsi que des exonérations de droits de mutation et de donation. Grâce à ces dispositifs, le montant des impôts et des taxes à l’achat d’un bien neuf ou ancien rénové est significativement réduit.

Par ailleurs, la suppression des contraintes de zonage et la possibilité d’acquérir des maisons individuelles élargissent considérablement les opportunités sur le marché immobilier.

En outre, l’incitation à l’achat dans le neuf, la simplification des démarches d’enregistrement et la réduction des droits dans certaines communes contribuent à favoriser l’accession à la propriété, tout en facilitant la constitution d’un patrimoine durable pour les générations futures.

Pour les collectivités et le marché immobilier

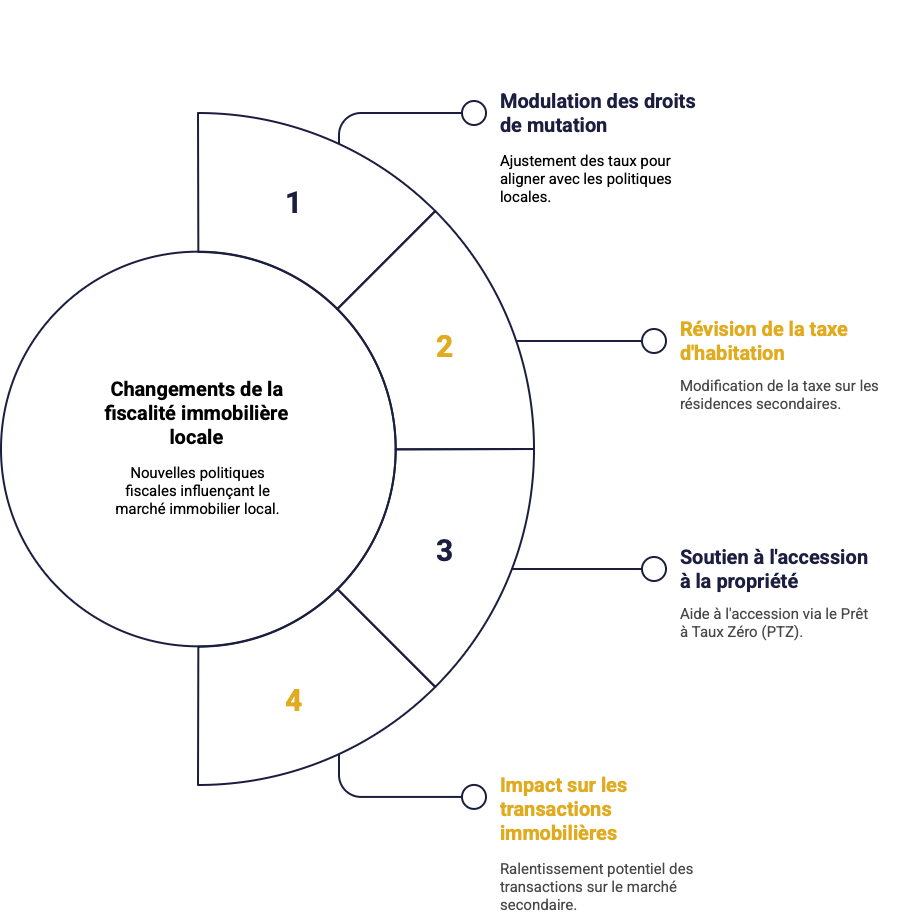

Les grandes réformes fiscales de 2025

La réforme du régime des locations meublées (LMNP)

Le régime des locations meublées (LMNP) a connu une profonde transformation avec la réforme de la loi de finances 2025.

Jusqu’à présent, les investisseurs profitaient d’un avantage fiscal grâce à l’amortissement du bien immobilier en location meublée. Cependant, depuis 2025, les amortissements doivent être réintégrés dans le calcul de la plus-value imposable lors de la revente.

Concrètement, le total des amortissements est déduit du prix d’acquisition pour calculer la plus-value imposable. Cela augmente mécaniquement la plus-value, et donc le montant final de l’impôt à régler lors de la cession. En parallèle, cette modification entraîne un rattrapage des gains fiscaux obtenus pendant toute la durée de location meublée.

La plus-value est désormais taxée à 19 %, auxquels s’ajoutent 17,2 % de prélèvements sociaux, soit un total de 36,2 %. Cette nouvelle règle fiscale risque donc de réduire la rentabilité des investissements en location meublée non professionnelle. Elle remet en cause l’attractivité du statut LMNP pour les investisseurs et les propriétaires de biens locatifs meublés. Il devient donc essentiel de comparer la location meublée et la location nue selon sa situation et ses objectifs patrimoniaux.

Il faut aussi analyser les revenus fonciers générés et choisir le régime fiscal le plus adapté : réel, BIC ou micro. Enfin, il est important de revoir sa stratégie de détention pour limiter l’impact fiscal et préserver la rentabilité globale. En résumé, la fiscalité des biens meublés se durcit. Les amortissements sont désormais réintégrés dans la plus-value imposable.

Cela entraîne une imposition plus lourde en cas de revente, avec un impact direct sur la performance de l’investissement.

Les modifications des abattements sur les plus-values immobilières

Cette année, la fiscalité de la plus-value immobilière évolue, notamment concernant l’abattement :

- Dans un premier temps, les règles relatives à l’abattement pour durée de détention sont renforcées, notamment pour les biens situés en zones tendues. Le tableau ci-dessous présente les abattements actuellement en vigueur, hors dispositifs spécifiques liés à ces zones.

| Durée de détention | Taux d’abattement par année de détention | |

|---|---|---|

| Assiette pour l’impôt sur le revenu | Assiette pour les prélèvements sociaux | |

| Jusqu’à 5 années | 0 % | 0 % |

| De la 6e à la 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

- Pour cela, de nouveaux abattements temporaires vont être mis en place pour certaines ventes, notamment en zones tendues. Ils peuvent atteindre 60 ou 85 % si la vente permet la construction de logements et d’immeubles neufs dans le cadre d’un projet résidentiel collectif.

| Élément | Avant réforme | Après réforme (2025) |

|---|---|---|

| Prix d’achat | 500 000 € | 500 000 € |

| Prix de revente | 600 000 € | 600 000 € |

| Amortissements comptables | 75 000 € (non réintégrés) | 75 000 € (réintégrés) |

| Plus-value imposable | 100 000 € | 175 000 € |

| Impôt sur le revenu (19 %) | 19 000 € | 33 250 € |

| Prélèvements sociaux (17,2 %) | 17 200 € | 30 100 € |

| Total impôts | 36 200 € | 63 350 € |

| Surcoût fiscal lié à la réforme | – | + 27 150 € |

L’évolution de la fiscalité sur les droits de mutation à titre onéreux (DMTO)

Les droits de mutation à titre onéreux (DMTO) sont des frais payés lors de l’achat d’un bien immobilier.

Ils représentent une charge supplémentaire pour les acquéreurs, en plus du prix d’achat du bien.

Cette année, ces frais connaissent une évolution majeure dans plusieurs départements français. En effet, les départements peuvent désormais augmenter leur part des DMTO de 0,5 point maximum.

Ils peuvent ainsi moduler les taux, sans toutefois dépasser le plafond fixé à 5 %. Cette règle s’applique aussi bien à la taxe de publicité foncière qu’au droit d’enregistrement.

Par ailleurs, certains dispositifs permettent de réduire ces frais pour une partie des acheteurs. Les primo-accédants peuvent bénéficier d’une exonération ou d’un allègement de ces taxes. Cela facilite leur premier achat immobilier tout en réduisant leur budget global.

En revanche, pour les autres acheteurs, les frais peuvent grimper jusqu’à 5 % du prix du bien. C’est notamment le cas dans les départements ayant décidé d’appliquer le nouveau taux maximal. Cette souplesse fiscale permet aux collectivités d’ajuster les recettes selon leurs besoins locaux. De plus, cela soutient l’accession à la propriété, surtout pour les primo-accédants.

Elle favorise aussi une gestion plus fine des ressources par les départements.

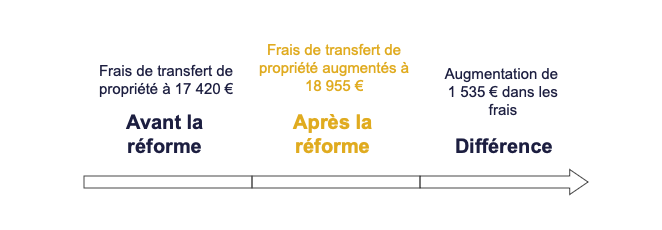

Prenons un exemple concret :

Pour un achat immobilier ancien de 300 000 € dans un département appliquant le nouveau taux maximal autorisé :

| Situation | Taxe départementale | Taxe communale (1,20%) | Taxe État (2,37% de la taxe départementale) | Total droits de mutation |

|---|---|---|---|---|

| Avant la réforme | 13 500 € (3,8%) | 3 600 € | 320 € | 17 420 € |

| Après la réforme | 15 000 € (5%) | 3 600 € | 355 € | 18 955 € |

Cette hausse s’applique uniquement dans les départements ayant voté le relèvement à 5 % à compter du 1er avril 2025.

Extension et ajustements des dispositifs d’aide à l’accession

Le prêt à taux zéro (PTZ) a été élargi à tout le territoire et à tous les biens neufs, y compris les maisons individuelles. Cette extension s’applique jusqu’au 31 décembre 2027. C’est une mesure qui facilite l’accès à la propriété pour un grand nombre de ménages. En effet, les contraintes de zonage ont été supprimées, permettant à davantage d’acquéreurs de bénéficier d’un financement avantageux, sans intérêts ni taxes supplémentaires.

C’est également une grande opportunité pour les primo-accédants, qui peuvent acquérir un logement neuf à un prix compétitif tout en optimisant le montant de leur impôt. De plus, cette nouvelle réforme favorise donc le dynamisme du secteur immobilier neuf, parfois en crise dans certaines villes.

Les nouvelles exonérations sur les donations immobilières

La loi de finances de 2025 a introduit une nouvelle exonération concernant les droits de donation pour l’acquisition d’une résidence principale, sous condition d’un certain montant. L’objectif de cette mesure est de soutenir la transmission de patrimoine et d’encourager l’accession à la propriété au sein des familles. En effet, toute donation jusqu’à 100 000 euros effectuée par un parent ou un grand-parent est exonérée, à condition qu’elle soit utilisée pour acheter ou rénover un bien immobilier.

De plus, les propriétaires peuvent également transmettre un logement ou un immeuble (dans la limite de 100 000 euros par parent pour chaque enfant) tout en bénéficiant d’une exonération supplémentaire de l’abattement déjà existant.

Les autres mesures

Dans un autre temps, la taxe d’habitation sur les résidences secondaires va être revue à la hausse dans certaines communes afin de lutter contre les logements vacants et d’encourager la remise sur le marché des biens. Pour les propriétaires, cela se traduit par une augmentation du montant des taxes à payer.

De ce fait, les entreprises immobilières voient également leur fiscalité ajustée :

- Révision des règles d’amortissement.

- Évolution de la taxe foncière.

- Adaptation de la TVA sur certains types de ventes ou de locations.

Cette année, l’impôt sur la fortune immobilière (IFI) va faire l’objet d’ajustements. L’IFI concerne les patrimoines immobiliers nets supérieurs à 1,3 million d’euros. En effet, c’est un levier important de la justice fiscale, et cette année la loi de finances a introduit une réforme des modalités de déclaration, une révision de certains abattements et une attention accrue sur les montages via SCI ou démembrements de propriété, parfois utilisés pour réduire l’assiette fiscale. L’objectif est de renforcer le contrôle et la transparence des patrimoines immobiliers élevés.

Les SCI et les sociétés de gestion d’actifs immobiliers doivent se former aux nouvelles règles afin d’optimiser au mieux leur imposition.

Mieux gérer son patrimoine immobilier face aux évolutions fiscales

Cette année, la fiscalité immobilière aura un impact significatif sur les loyers et le marché locatif, en raison de la suppression de certains avantages fiscaux et de la réduction des abattements sur les plus-values immobilières. Par ailleurs, d’autres mesures facilitent au contraire l’accession à la propriété, notamment avec l’extension du prêt à taux zéro, l’exonération de droit de donation et de mutation et aussi la flexibilité des collectivités grâce à la modulation des taxes.

Pour optimiser au mieux la gestion de son patrimoine immobilier, il est important d’avoir une formation solide et de suivre l’évolution du régime fiscal (réel, BIC, micro) afin de bien anticiper le montant des impôts et des taxes à payer.

Pour cela, vous pouvez vous accompagner de professionnels qui vous guideront dans ces changements. KER vous accompagne et vous conseille dans la gestion, l’optimisation et la transmission de vos actifs immobiliers.