En 2026, la réforme de la facturation électronique va représenter un changement majeur pour toutes les entreprises en France. Les entreprises vont devoir moderniser leur processus de gestion ou en adopter de nouveaux afin de répondre aux nouvelles obligations de la facturation électronique. La facture électronique sera en place pour tous les échanges commerciaux entre les entreprises assujetties à la TVA. C’est une transformation importante entraînant une numérisation et une dématérialisation complète des flux de facturation, mettant fin aux factures papier. L’objectif de la réforme est de moderniser et sécuriser les processus de facturation afin de renforcer la transparence et la traçabilité des transactions.

Contexte et fondements juridiques

Certaines entreprises étaient déjà soumises à cette réglementation depuis 2020, notamment pour les échanges entre les entreprises et le secteur public. Le but était d’améliorer l’efficacité et la transparence des dépenses publiques. Un portail public de facturation (PPF) appelé Chorus Pro avait été lancé pour faciliter la dématérialisation de ces documents comptables. Ce PPF a centralisé les échanges des factures afin d’optimiser leur traitement permettant de réduire le risque d’erreurs et de fraudes fiscales.

C’est la loi de finances rectificative de 2022, complétée par celle de 2024, qui a élargi le champ d’application de la réforme à toutes les entreprises assujetties à la TVA pour les transactions B2B non domestiques. Cette évolution a pour but d’améliorer le contrôle des données fiscales, par conséquent de mieux lutter contre la fraude fiscale, et de standardiser l’ensemble des processus d’émission, de transmission et de report des factures. C’est la loi de finances rectificative de 2022 qui a posé les bases de cette extension, mais c’est la loi de finances 2024 qui a précisé certaines modalités de mise en œuvre et fixé des délais pour les différentes catégories d’entreprises, notamment au travers d’un calendrier de déploiement.

Périmètre de la réforme

Entreprises concernées

À partir de septembre 2026, toutes les entreprises assujetties à la TVA, à savoir les grandes entreprises et les entreprises de taille intermédiaire (ETI), devront se plier aux nouvelles obligations. En septembre 2027, les petites et moyennes entreprises (PME), ainsi que les micro-entreprises, devront se conformer aux nouvelles obligations de la facture électronique. Les entreprises devront veiller au respect du calendrier d’adoption qui sera vérifié par les administrations.

Opérations concernées

Toutes les opérations d’achat et de vente de biens ou de services entre entreprises en France assujetties à la TVA sont concernées. Ce sont les échanges réalisés entre les fournisseurs et les clients qui seront concernés par la facturation électronique.

Il s’agit donc des ventes de biens, de services ou des prestations mixtes, l’objectif étant de tracer toutes les transactions commerciales entre entreprises afin qu’elles répondent aux nouvelles obligations légales.

Exclusions et cas particuliers

Divers cas sont exclus de cette réforme, notamment :

- Les micro-entrepreneurs sous le régime de la franchise de TVA : en raison de leur fiscalité, ces entreprises sont donc hors du champ d’application des nouvelles obligations de facturation électronique.

- Les transactions internationales spécifiques, comme celles hors Union européenne : les transactions avec les partenaires tiers ne sont pas soumises à cette obligation de facturation électronique.

- Les opérations réalisées en Guyane : les entreprises y exerçant ne sont pas assujetties à la TVA et sortent donc de ce cadre.

Nouvelles obligations pour les entreprises

Les entreprises devront désormais respecter trois obligations techniques et fiscales.

Facturation électronique (e-invoicing)

La première obligation consiste à émettre, transmettre et recevoir des factures électroniques via une plateforme partenaire agréée par l’État, comme Pennylane. Ces documents doivent être au format adéquat (facture X incluant un PDF au format structuré ou UBL ou CII) afin de limiter les erreurs, d’automatiser les contrôles, mais aussi de rendre viables les échanges de données entre les partenaires.

Il est donc essentiel de vérifier que les factures soient conformes aux standards de conformité bien définis par l’État.

Les formats les plus fréquemment utilisés sont :

- Facture X : un format mixte qui associe le PDF à des données structurées intégrées.

- UBL (Universal Business Language).

- CII (Cross Industry Invoice).

Transmission des données à l’administration (e-reporting)

La seconde obligation concerne le e-reporting. Il s’agit de transmettre à l’administration fiscale un ensemble d’informations liées aux transactions : montant, date de paiement, nature du service ou bien facturé… Ce reporting est obligatoire pour les opérations B2C ou les échanges B2B internationaux. Ce suivi permettra de rendre lisible et accessible chaque information transmise par les entreprises.

Choix et utilisation d’une plateforme de dématérialisation

À partir du 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir et d’émettre des factures électroniques. Actuellement , Chorus Pro est la plateforme de facturation utilisée pour la transmission des factures électroniques entre les entreprises et le secteur public. Dans le cadre de la réforme, l’État a renoncé au développement d’un nouveau portail public de facturation (PPF) pour les échanges entre entreprise et a décidé de maintenir Chorus Pro uniquement pour les échanges avec le secteur public.

Par conséquent, les entreprises devront impérativement choisir une plateforme de dématérialisation partenaire (PDP) privée pour émettre et recevoir leurs factures électroniques dans le cadre inter-entreprises.

Ce choix est une question de stratégie et résulte de différents critères :

- La plateforme doit être agréée par l’État et respecter la réglementation en vigueur.

- La plateforme doit pouvoir s’intégrer facilement aux outils de gestion de comptabilité de votre entreprise.

- La plateforme doit pouvoir traiter différents formats de factures électroniques (PDF, UBL, CII).

- La plateforme doit pouvoir garantir la sécurité et la confidentialité des données qui sont échangées entre les entreprises, les partenaires, les clients et les fournisseurs.

Conséquences pratiques et enjeux pour les entreprises

Adaptation des processus internes

Les entreprises doivent dès aujourd’hui s’adapter aux futurs changements concernant la facturation électronique, les paiements et le suivi des transactions. Pour cela, il est essentiel de s’assurer que les logiciels comptables utilisés sont conformes et que les outils de gestion, lorsqu’ils sont distincts, sont correctement intégrés, afin de répondre aux nouvelles obligations en matière de facturation électronique.

Il est important de mettre en avant l’automatisation des processus qui vont permettre de réduire les erreurs et améliorer l’efficacité des équipes. Dans cette même démarche, il est essentiel de former les employés et les équipes à l’adoption des bonnes pratiques liées à la facturation électronique, tout en mettant en place des processus internes adaptés. Cela implique de repenser la gestion des risques de fraude, comme le dépôt de fausses factures, en instaurant des workflow de validation rigoureux, une fonctionnalité qui est intégrée dans Pennylane.

Pour finir, des outils de reporting adaptés, comme ceux proposés par Pennylane permettront aux entreprises de suivre en temps réel la conformité des factures électroniques, de détecter d’éventuelles anomalies et d’optimiser les processus comptables.

Risques de non-conformité

Le non-respect des obligations de la facturation électronique peut entraîner des sanctions fiscales importantes, allant jusqu’à 45 000 €. L’absence de transmission, l’émission hors format ou les retards dans le reporting sont les principaux risques à surveiller. Il est donc essentiel de s’équiper des bons outils et de former au mieux ses équipes afin qu’elles répondent à ces nouvelles attentes.

Opportunités de la réforme

Malgré les contraintes, la réforme apporte de nombreuses opportunités, en effet grâce à la dématérialisation, les coûts relatifs à l’archivage, à la gestion et à l’impression des factures papier sont significativement réduits. La traçabilité des documents comptables permet un meilleur suivi des transactions tout en protégeant ces documents, ce qui réduit efficacement le risque de majoration de retard. De plus, la facturation électronique instaure un cadre plus structuré et transparent dans les relations clients/fournisseurs, favorisant des échanges plus sécurisés et renforçant ainsi la confiance dans les partenariats commerciaux.

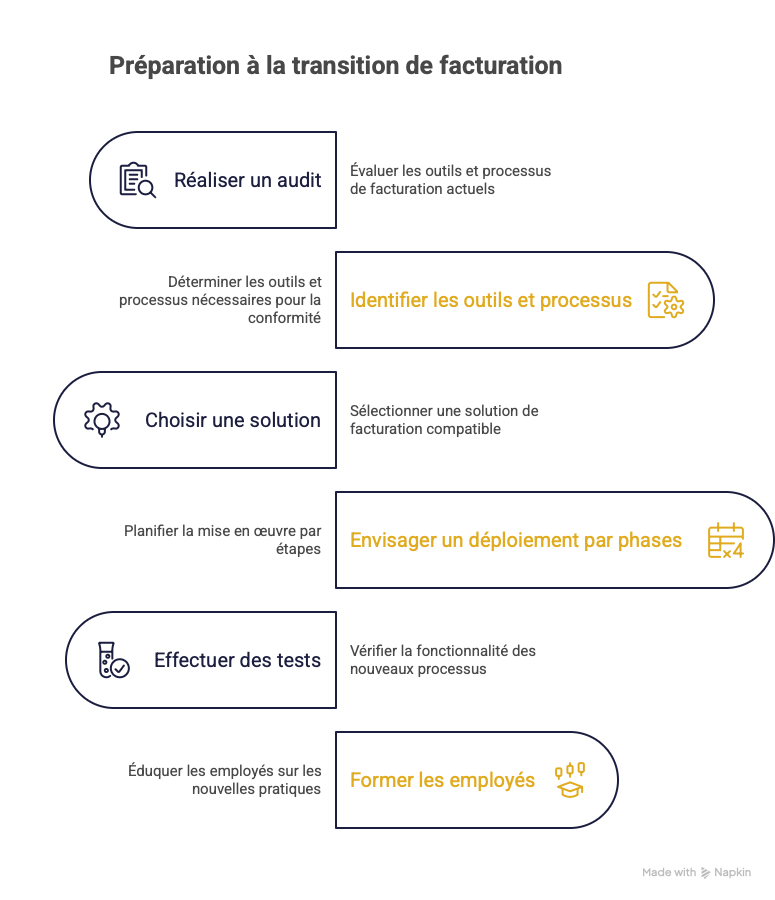

Préparer sa transition

Afin d’anticiper au mieux la réforme, les entreprises doivent :

Nos experts-comptables Pennylane et l’équipe KER sont là pour vous accompagner dans chaque démarche de cette transition.

Bien s’y préparer permet non seulement de respecter la loi, mais aussi de moderniser son système de gestion, d’améliorer la performance globale de l’entreprise et de renforcer la confiance avec ses partenaires. Les entreprises doivent anticiper ces changements en réalisant un audit de leurs outils, en choisissant une plateforme adaptée, en formant leurs équipes et en mettant en place des tests pour assurer une transition en douceur. L’anticipation permettra également de bien faire évoluer votre entreprise de manière à optimiser sa performance. C’est ainsi que l’entreprise, en adoptant ces nouvelles pratiques, pourra se conformer aux nouvelles obligations, mais notamment tirer profit de la multitude d’opportunités générées par la dématérialisation de la facturation.