Le statut de jeune entreprise innovante (JEI) ou de jeune entreprise de croissance (JEC) occupe une place importante dans l’entrepreneuriat français. En effet, ce statut permet aux jeunes entreprises innovantes de bénéficier d’avantages fiscaux et sociaux. Le but est de soutenir leur croissance, leur développement et leurs projets de recherche et développement. Par ailleurs, en 2025, une réforme majeure vient modifier les conditions d’accès à ce statut. Rendant ainsi les critères plus sélectifs, tout en maintenant l’ambition de la France dans le soutien de l’innovation et de la compétitivité des entreprises sur le territoire.

Le statut de jeune entreprise innovante (JEI) est un dispositif fiscal et social mis en place pour favoriser la création d’entreprises innovantes en France. Il est destiné aux PME de moins de 8 ans qui consacrent des moyens importants à la recherche et développement. C’est un statut qui bénéficie de nombreuses exonérations d’impôt sur les bénéfices, sur les cotisations sociales patronales, mais aussi sur la cotisation foncière des entreprises (CFE) pour une durée de 7 ans.

En 2025, de nouvelles réformes vont introduire des évolutions importantes. En effet, elles visent à recentrer le dispositif sur les entreprises les plus innovantes et sur une clarification des critères d’éligibilité.

Mais comment bénéficier du statut JEI, JEIC, JEC ou encore JEIC ?

Les conditions d’éligibilité au statut JEI en 2025

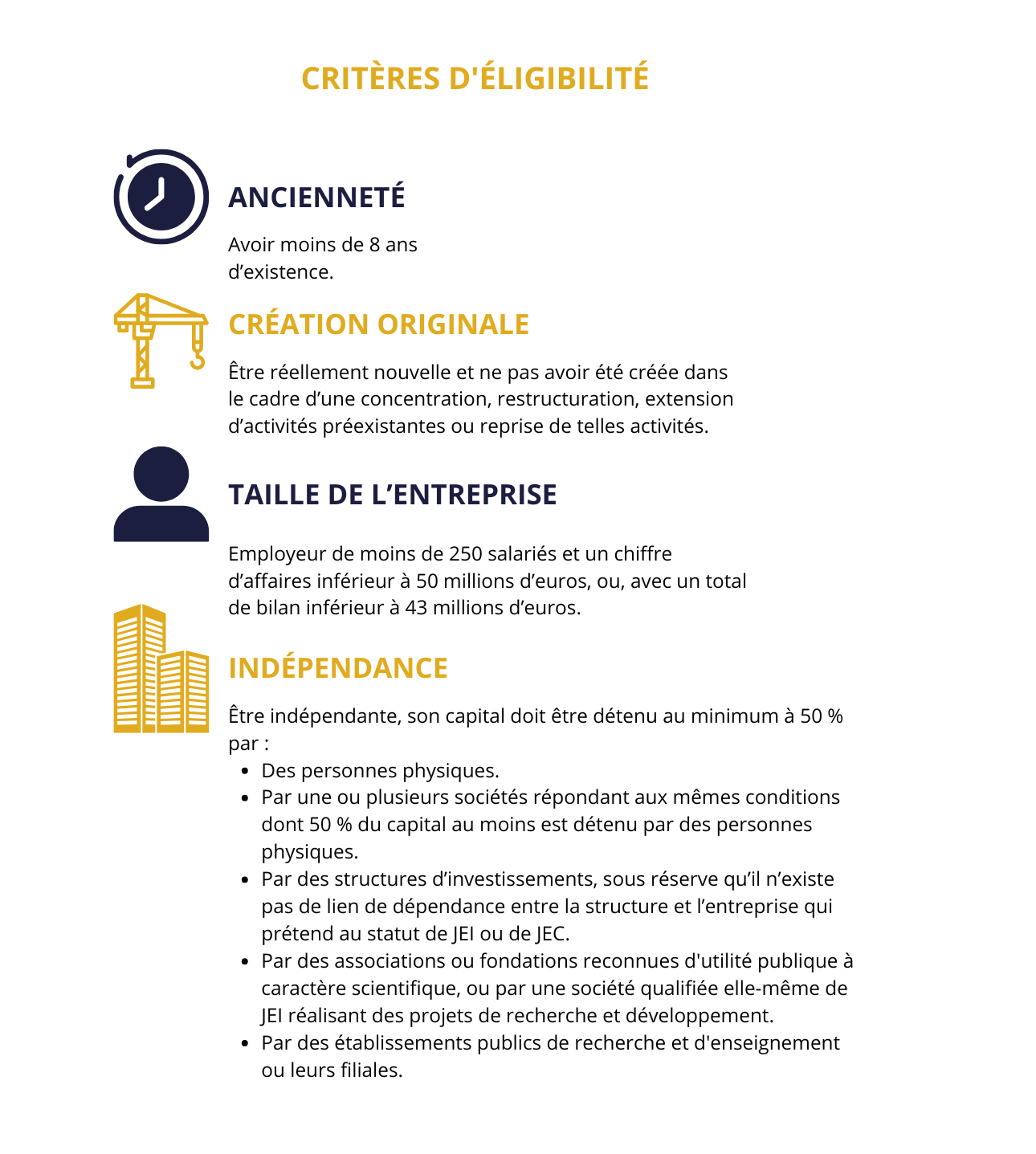

Critères généraux

Pour bénéficier du statut JEI (jeune entreprise innovante) en 2025, l’entreprise doit remplir différentes conditions :

Critère renforcé d’investissement en R&D

La réforme de 2025 introduit de nouveaux critères renforcés pour bénéficier du statut JEI :

- Les dépenses de R&D doivent désormais représenter au moins 20 % des charges fiscalement déductibles de l’exercice.

- Ce nouveau seuil s’applique aux entreprises qui sont créées depuis 2025. Les entreprises déjà titulaires du statut avant 2025 ne sont pas soumises à ce changement.

- Les dépenses de R&D comprennent les travaux de recherche fondamentale, appliquée, développement expérimental, conception de prototypes, test pré-concurrentiels et protection industrielle.

Distinction avec les statuts JEIC et JEIR

- Le statut de JEIC (jeune entreprise innovante de croissance) cible les entrepreneurs qui connaissent une forte expansion. Mais aussi qui investissent de façon significative, mais mesurée, dans la recherche et le développement. Cela devrait constituer entre 5 et 15 % de leurs coûts d’exploitation.

- Le statut de JEIR (jeune entreprise innovante de rupture) a été instauré en 2024. Ce programme est destiné aux jeunes entreprises qui élaborent des innovations significatives ou disruptives. Leur dépense en recherche et développement dépassant 30 % de leurs coûts d’exploitation. C’est un statut qui appuie les entreprises impliquées dans des projets de recherche de grande envergure.

Les avantages fiscaux du statut JEI en 2025

Exonérations fiscales

Le statut JEI offre différentes exonérations fiscales majeures :

- Une exonération totale de l’impôt sur les sociétés au titre du premier exercice bénéficiaire, accompagnée d’une exonération partielle des cotisations patronales. Par la suite, pour les exercices suivants, une exonération de 50 % est appliquée.

- Une exonération partielle de la taxe foncière sur les entreprises (CFE) et de la taxe sur la valeur ajoutée des entreprises (CVAE) est accordée lors des sept premières années après leur création.

- Une exonération de la taxe foncière sur les propriétés bâties durant une période de 7 ans. E, effet, c’est ce qui permet de réduire les charges liées à l’occupation des locaux et de pouvoir ainsi consacrer plus de ressources à la recherche, au développement et à l’innovation.

Exonérations sociales

Les jeunes entreprises innovantes peuvent aussi bénéficier d’une exonération de cotisations sociales patronales sur une partie des rémunérations versées aux salariés affectés à la recherche et développement (techniciens, gestionnaires de projets, juristes…).

- Le premier plafond correspond à la rémunération de votre salarié qui doit être inférieure à 4,5 Smic. Pour les mandataires sociaux qui cumulent un mandat social et un contrat de travail salarié, l’exonération est calculée sur la base de chacune des rémunérations perçues. Sans dépasser la durée légale de travail ou celle prévue au contrat.

- Le second plafond correspond au montant maximum d’exonération applicable par établissement. En effet, pour une année civile, l’exonération ne doit pas dépasser 5 fois le plafond annuel de la Sécurité sociale. Ce plafond est proratisé pour les établissements créés ou supprimés en cours d’année.

- Par conséquent, l’exonération s’applique chaque mois civil de l’exercice en cours. Et cela, pour une durée de 7 ans à compter de la création de l’établissement.

- En cas de perte des conditions requises, l’entreprise perd le bénéfice de l’exonération pour l’année en cours et les suivantes, tant qu’elle ne redevient pas éligible.

Avantages complémentaires

- L’accès au Passeport Talent, c’est un titre de séjour qui facilite l’embauche de talents internationaux, chercheurs et profils hautement qualifiés, en simplifiant les démarches administratives et l’accès au marché du travail français.

- Cumul possible avec le crédit d’impôt recherche (CIR) et le crédit d’impôt innovation (CII), sous réserve du respect des nouvelles règles en vigueur à partir de 2025.

- Accès à des aides publiques complémentaires : subventions, avances remboursables et prêts innovation via Bpifrance et d’autres établissements publics de soutien à l’innovation.

Les évolutions et limites du dispositif en 2025

Un accès plus restreint

La principale évolution du dispositif JEI en 2025 est le relèvement du seuil d’investissement en R&D à 20 % des charges fiscalement déductibles. Cette mesure vise à concentrer les avantages sur les entreprises véritablement innovantes. Par ailleurs, elle risque d’exclure certaines start-up de services ou en phase de structuration, qui peinent à atteindre ce niveau d’investissement en R&D.

Réformes connexes affectant l’écosystème de l’innovation

Plusieurs réformes impactent l’ensemble des entreprises innovantes en France en 2025 :

- Réduction du taux des frais de fonctionnement dans le crédit d’impôt recherche (CIR), passant de 43 % à 40 %.

- Suppression des avantages liés à l’embauche de jeunes docteurs dans le calcul du CIR.

- Plafonnement global des aides fiscales et sociales. Limitant le montant cumulé des exonérations et crédits d’impôt dont peut bénéficier une entreprise innovante.

- Diminution du taux du crédit d’impôt innovation (CII). Il passe de 30 % à 20 %, ce qui réduit le soutien fiscal pour les PME innovantes.

Ces évolutions invitent les jeunes entreprises innovantes à anticiper, à adapter leur stratégie de financement et à surveiller attentivement les évolutions législatives pour continuer à bénéficier des dispositifs les plus avantageux.

Tableau comparatif des avantages selon la date de création de l’entreprise

| Date de création de l’entreprise | Seuil de dépenses R&D | Durée d’éligibilité | Exonération impôt sur les bénéfices | Exonération CFE/CVAE | Exonération taxe foncière | Exonération cotisations sociales | Cumul CIR/CII |

|---|---|---|---|---|---|---|---|

| Avant 1er janvier 2025 | 15 % | Jusqu’à 8 ans | Oui (1er exercice bénéficiaire) | 7 ans | 7 ans | 7 ans | Oui |

| À partir du 1er janvier 2025 | 20 % | Jusqu’à 8 ans | Oui (1er exercice bénéficiaire) | 7 ans | 7 ans | 7 ans | Oui |

Le statut de jeune entreprise innovante (JEI) ainsi que les autres formes (JEIC, JEIC, JEC) sont aujourd’hui des leviers incontournables. Ils permettent de soutenir la croissance et la compétitivité des PME innovantes en France. L’accès à ces dispositifs devient de plus en plus sélectif. Les avantages fiscaux et sociaux restent importants et permettent d’alléger la charge fiscale et sociale des entreprises engagées dans la recherche et le développement.

KER accompagne les jeunes entreprises innovantes à chaque étape de leur développement, pour optimiser l’accès aux aides publiques et maximiser leur croissance.