La société civile de moyens (SCM) est une solution qui permet aux cabinets médicaux de mutualiser leurs moyens tout en préservant l’indépendance de chaque professionnel.

La création d’une société civile de moyens permet aux cabinets médicaux de mutualiser leurs ressources. Dans un contexte actuel où les charges augmentent et où la réglementation devient de plus en plus stricte, la SCM propose une organisation personnalisée et adaptée à chaque projet. En effet, elle facilite l’accès au matériel, à des locaux ainsi qu’à des services communs, tout en respectant la liberté de chaque praticien.

Définition et cadre juridique de la SCM

Définition

La société civile de moyens (SCM) est une structure juridique qui appartient à la catégorie des sociétés civiles (SCI, SCP…). Elle s’adresse exclusivement aux personnes exerçant une profession libérale, réglementée ou non, souhaitant mettre en commun les moyens nécessaires à la pratique de leur profession (locaux, équipements, personnel, services administratifs…).

La SCM se distingue des autres sociétés civiles par son objet social, car elle fournit des moyens d’exploitation aux associés afin de faciliter la pratique de leur profession libérale. Par ailleurs, chaque membre conserve son indépendance, sa clientèle et son mode d’exercice, ce qui la distingue des autres sociétés comme la SCI ou la SAS.

La SCM ne vise pas le partage des bénéfices, mais elle permet de réduire les charges et de faciliter l’exercice professionnel.

Conditions de création et formalités

La création d’une SCM requiert au moins deux membres, personnes physiques ou morales, exerçant une profession libérale. Les formalités de constitution sont les suivantes :

- La rédaction des statuts.

- Le dépôt du capital sur un compte bancaire.

- La publication d’une annonce légale.

- Enfin, l’enregistrement au greffe du tribunal de commerce.

Les statuts définissent les règles de fonctionnement, la répartition des charges et l’admission de nouveaux associés.

Ils précisent aussi le choix du gérant ainsi que les modalités de gestion de la société. Aucun capital social minimum n’est requis, ce qui rend cette structure accessible aux professionnels libéraux.

Ce cadre légal permet de créer une société sur mesure adaptée au projet du cabinet médical.

Les statuts peuvent s’ajuster selon la situation, les objectifs ou les besoins spécifiques de chaque membre.

Cette souplesse garantit la pérennité de l’organisation dans le temps.

Responsabilité des membres et caractéristiques juridiques

Dans une SCM, la responsabilité de chaque membre est indéfinie et conjointe sur les dettes sociales, proportionnellement à leur participation. Ce point implique un engagement du patrimoine personnel.

Les caractéristiques juridiques de la société civile de moyens offrent une grande flexibilité. Cependant, ils nécessitent une vigilance particulière lors de la rédaction des statuts et dans le suivi des formalités par la suite.

Fonctionnement de la SCM pour les cabinets médicaux

Organisation interne et rôle du gérant

La SCM est dirigée par un ou plusieurs gérants, choisis parmi les membres ou désignés à l’extérieur. Le gérant a un rôle qui est défini au préalable. Il représente la société, prend les décisions courantes et veille au respect des règles internes. Les statuts régissent notamment la répartition des responsabilités, les pouvoirs du gérant, les modalités de prise de décision et les règles d’entrée et de sortie des associés.

Cette organisation interne, sur mesure en fonction de chaque projet, permet d’adapter la société à l’évolution des besoins de chaque membre.

Mutualisation des moyens et des activités

La société civile de moyens peut acquérir, louer ou vendre du matériel, signer des baux, engager du personnel ou encore ouvrir un compte bancaire. Les dépenses comme le loyer, le matériel, l’entretien… sont réparties entre les praticiens selon des critères définis dans les statuts. Cette réparation peut être faite selon différentes formes :

- Proportionnelle à l’utilisation des moyens.

- Proportionnelle au chiffre d’affaires.

- Ou encore à une autre forme décidée collectivement.

La mutualisation permet d’optimiser les coûts tout en proposant des services de qualité à chaque membre.

La SCM centralise les relations avec les fournisseurs, ce qui simplifie la vie quotidienne du cabinet médical. C’est un monde d’organisation qui s’adapte à des projets tels que les maisons de santé ou les cabinets qui regroupent plusieurs spécialités.

Fiscalité, capital et régime social

La SCM bénéficie d’un régime fiscal avantageux. En effet, elle n’est pas soumise à l’impôt sur les sociétés si son activité se limite à la mise à disposition de moyens. Chaque associé déclare individuellement ses revenus professionnels et conserve sa propre fiscalité. Les sommes versées à la SCM pour les dépenses engagées sont déductibles des recettes professionnelles de chaque membre.

Par ailleurs, la société est redevable de la cotisation foncière des entreprises (CFE) et, au-delà de 152 500 €, elle est soumise à la cotisation sur la valeur ajoutée des entreprises (CVAE). Le gérant relève du régime social des travailleurs non salariés (TNS). La SCM est en principe assujettie à la TVA, sauf exceptions :

- Les membres de la société pratiquent une activité exonérée ou n’ont pas la qualité d’assujetti à la TVA.

- La société rend uniquement des services aux associés et ceux-ci sont utiles à l’exercice de leur profession.

- Le montant des frais réclamés aux membres de la SCM correspond exactement à leur part dans les dépenses communes.

Toutefois, la SCM est tenue à des obligations fiscales et doit déclarer ses résultats au plus tard le 2ᵉ jour ouvré suivant le 1ᵉʳ mai aux services des impôts (SIE).

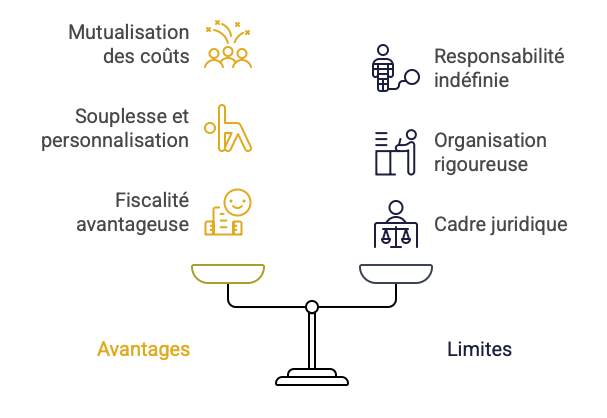

Avantages de la SCM pour les cabinets médicaux

Mutualisation des coûts et des bénéfices

La SCM permet une réduction significative des charges fixes grâce à la mutualisation des moyens et leur partage entre associés : loyer, matériel, personnel, informatique… Les membres peuvent acquérir ensemble du matériel médical coûteux, comme un IRM ou un scanner, ce qui diminue l’investissement individuel et facilite l’accès à des équipements de pointe.

Les bénéfices de cette structure sont immédiats en termes d’économies et de qualité de service.

Souplesse, indépendance et personnalisation

Tout d’abord, chaque médecin garde son indépendance, conserve sa patientèle et gère librement ses honoraires. Ensuite, les statuts accordent une large liberté d’organisation, personnalisable selon les besoins du cabinet. De ce fait, la SCM s’adapte facilement à chaque structure, qu’elle soit généraliste ou pluridisciplinaire.

Par comparaison, le choix d’une SCM plutôt qu’une SCI ou une SAS dépend des besoins de l’activité exercée.

En effet, la SCM permet d’organiser librement les temps de travail, les gardes ou les remplacements. Enfin, elle respecte les règles du droit des sociétés civiles et s’aligne sur les exigences des professions libérales.

Fiscalité avantageuse et bénéfices professionnels

La SCM bénéficie d’une fiscalité avantageuse car elle n’est pas soumise à l’impôt sur les sociétés. De plus, les frais d’acquisition des parts sociales sont déductibles des recettes professionnelles de chaque membre.

Pour finir, le régime fiscal individualisé permet à chaque professionnel de conserver son statut et d’optimiser sa déclaration de revenus. Les bénéfices de la SCM sont donc à la fois en termes d’économies et d’efficacités pour chaque membre.

Les limites et points de vigilance

Responsabilité indéfinie et cadre juridique

Les membres d’une SCM sont, sans limitation de temps, responsables des dettes sociales de la SCM et cette responsabilité s’étend à leurs patrimoines personnels. Il s’agit donc d’évaluer au mieux les risques et de s’assurer de la régularité de la contribution des associés aux charges sociales communes.

Nécessité d’une organisation rigoureuse et de statuts bien réglés

La réussite d’une SCM repose principalement sur une bonne organisation ainsi qu’une définition claire des règles de répartition des charges lors de la rédaction des statuts. Une bonne organisation est nécessaire pour éviter les conflits et, par conséquent, garantir une contribution équitable. L’accompagnement d’un expert-comptable comme KER, spécialisé dans les professions libérales, est recommandé afin de sécuriser le projet ainsi que son bon déroulement sur le long terme.

Limitation de l’objet social et respect du droit

La SCM ne peut pas exercer d’activité médicale, ni percevoir d’honoraires pour le compte des membres.

⚠️ Son objet social se limite à la mise en commun des moyens nécessaires à l’exercice des activités de ses membres.

Le non-respect de ce cadre expose la société à de nombreux risques. Il est donc important de respecter les modalités prévues par les statuts et la réglementation applicable aux sociétés civiles de moyens.

La société civile de moyens apparaît comme une solution adéquate pour les cabinets de professions libérales qui souhaitent mettre en commun leurs moyens tout en gardant l’indépendance de chaque praticien. Elle permet à la fois une souplesse de fonctionnement, une réduction des coûts et une organisation personnalisée.

La SCM se présente comme un choix stratégique qui permet de bénéficier des avantages d’une structure collaborative sans pour autant sacrifier son autonomie personnelle. Pour finir, l’accompagnement par un cabinet d’expert-comptable spécialisé dans les professions libérales est un atout pour sécuriser le suivi des formalités de la société.